Biegły Rewident

Jak zostać Biegłym Rewidentem? Wszystko o egzaminach na Biegłego Rewidenta, pytaniach, materiałach, wymaganiach, zdawalności i terminach. O licencji, zawodzie, obowiązkach, zarobkach i możliwościach pracy.

Viewed: 30110 times | Last modified on: 11.04.2016

Biegły Rewident: Egzamin

Co należy zrobić, aby móc pracować w jednym z najbardziej cenionych zawodów w branży księgowo-finansowej? W zawodzie, który oprócz wysokiego prestiżu i szerokich możliwości rozwoju kariery, wiąże się również z dużymi zarobkami. Najlepszym sposobem jest przystąpienie do cieszących się niezmierną popularnością państwowych Egzaminów na Biegłego Rewidenta, których zdanie daje możliwość uzyskania licencji koniecznej do wykonywania obowiązków Biegłego Rewidenta.

W 2014 roku rząd przyjął ustawę o ułatwieniu dostępu do wykonywania niektórych zawodów regulowanych, w tym Biegłego Rewidenta. Pierwotnie zakładano całkowite uwolnienie tej profesji i deregulację. Jednak po szerokiej debacie ze środowiskami i kontrowersjach związanych z nowymi propozycjami, ostatecznie zdecydowano się jedynie na uproszczenie procesu zaliczenia obowiązkowych praktyk zawodowych i aplikacji. Dodano m.in. możliwość uznania za praktyki 15 letniego doświadczenia zawodowego uzyskanego w branży rachunkowej, prawnej czy finansowej.

Doświadczenie w zawodzie nie zwalnia jednak z obowiązku przystąpienia do 10 egzaminów teoretycznych i jednego dyplomowego. Oznacza to, że egzamin na Biegłego Rewidenta pozostał w niezmienionej formie i nadal jest punktem obowiązkowym w długiej drodze do uzyskania wymarzonej licencji.

Drogę tą można sobie jednak ułatwić, korzystając z profesjonalnie opracowanych materiałów przygotowawczych, takich które odpowiadają zadaniom pojawiającym się na prawdziwym egzaminie. Przerobienie setek pytań testowych i zadań analitycznych, sprawi, że nabierzemy wprawy i obycia w rozwiązywaniu poleceń egzaminacyjnych.

Dzięki czemu znacznie zwiększamy nasze szanse na zdanie każdego z egzaminów za pierwszym razem (co z kolei znacznie skróci nam cały proces zdobywania tytułu Biegłego! :) oraz zaoszczędzi środki finansowe za opłaty egzaminacyjne ).

Wymagania i formalności

Jeżeli chcemy podejść do egzaminu na Biegłego Rewidenta, musimy złożyć wniosek o przystąpienie do egzaminu oraz kwestionariusz osobowy. Ponadto, od kandydata wymaga się też, aby spełniał poniższe warunki:

- korzysta z pełni praw publicznych;

- posiada pełną zdolność do czynności prawnych;

- nie był skazany prawomocnym wyrokiem za umyślnie popełnione przestępstwo lub przestępstwo skarbowe;

Od osób, które podchodzą do egzaminu, nie jest wymagane posiadanie wykształcenia finansowego ani też stricte związanego z ekonomią czy prawem. Warunkiem koniecznym jest ukończenie studiów na poziomie co najmniej magisterskim z dowolnego kierunku.

Warunkiem niezbędnym do przystąpienia do egzaminu na Biegłego Rewidenta jest także wniesienie opłaty w wysokości 400 złotych za każdy egzamin. Koszt podejścia do egzaminu dyplomowego wynosi z kolei 30% przeciętnego wynagrodzenia w gospodarce narodowej, ogłoszonego przez GUS za poprzedni rok kalendarzowy, w zaokrągleniu do pełnych dziesiątek złotych w dół (w roku 2015 opłata ta wynosiła 1170,00 zł).

Opłata egzaminacyjna powinna zostać uiszczona maksymalnie do 30 dni przed terminem egzaminu na indywidualny numer konta podany przez Komisję Egzaminacyjną. W opisie przelewu powinny znaleźć się następujące informacje: imię i nazwisko kandydata, numer ewidencyjny, nazwa przedmiotu i termin egzaminu.

O zakwalifikowaniu się do egzaminu na Biegłego Rewidenta kandydat powiadamiany jest drogą elektroniczną. Komisja wpisuje go na listę kandydatów i przydziela mu indywidualny numer ewidencyjny. Kandydat jest również informowany o dokładnym miejscu i terminie egzaminu. Egzaminy pisemne mogą być przeprowadzane w Gdańsku, Katowicach, Poznaniu oraz Warszawie, podczas gdy egzamin dyplomowy odbywa się jedynie w stolicy.

Zainteresowanie egzaminem na Biegłego Rewidenta

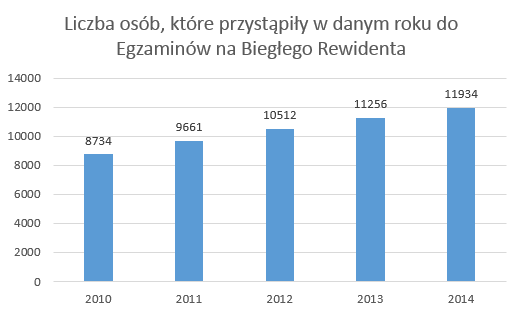

Egzaminy dla osób chcących w przyszłości zajmować się profesjonalną rewizją finansową cieszą się dużą i rosnącą popularnością. Każdego roku łączna liczba osób podchodzących do egzaminów na biegłego rewidenta faktycznie, systematycznie wzrasta. W 2014 r. osiągnęła ona wartość prawie 12 000 osób, z czego dla 970 osób było to pierwsze podejście do jakiegokolwiek egzaminu na biegłego.

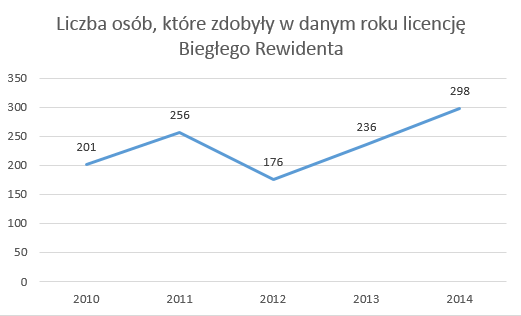

Jednocześnie, w 2014 r. 298 osób uzyskało upragniony tytuł i zostało wpisanych do rejestru biegłych rewidentów.

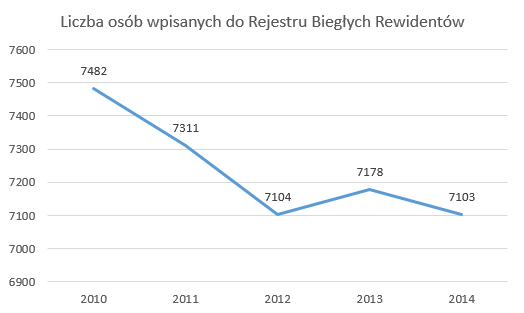

Co ciekawe, łączna liczba osób w rejestrze była w 2014 roku niższa o 75 osób w porównaniu do roku 2013 - co było spowodowane tym iż liczba kandydatów uzyskujących tytuł w tym roku była mniejsza niż łączna liczba osób wypisanych z rejestru na własny wniosek bądź z niej wykreślonych z powodu śmierci.

Zastanawiasz się ile wynosi średnia wieku osób w rejestrze? W 2014 było to 56 lat. Jak wygląda zaś udział kobiet i mężczyzn tytułujących się mianem biegłych rewidentów? Otóż zdecydowanie więcej biegłych to kobiety - ponad 4,5 tysiąca. W tym samym roku, w rejestrze wpisanych było około 2,5 tysiąca mężczyzn.

Terminy i liczba podejść do egzaminu

Egzaminy pisemne dla kandydatów na Biegłych Rewidentów odbywają się w tak zwanych cyklach egzaminacyjnych. Każdy cykl składa się z czterech sesji obejmujących po 2 lub 3 egzaminy. W ramach sesji egzaminacyjnej, dla każdego przedmiotu, ustalany jest termin podstawowy oraz dwa terminy poprawkowe.

W skład pierwszej sesji wchodzą egzaminy z działów Teoria i Zasady Rachunkowości oraz Ekonomia i Kontrola Wewnętrzna. Druga sesja sprawdza wiedzę z zakresu Prawa (prawo cywilne, prawo pracy i ubezpieczeń społecznych, prawo spółek, prawo o postępowaniu upadłościowym i naprawczym, prawo regulujące działalność gospodarczą) oraz Prawa Podatkowego (część I) i Finansów.

Trzecia sesja obejmuje bloki Prawo Podatkowe (część II), Rachunkowość Finansowa i Rachunek Kosztów i Rachunkowość Zarządcza. Ostatnia sesja to egzaminy z działów Sprawozdania Finansowe i ich Analiza oraz Rewizja Finansowa.

Zaliczenie egzaminów z sesji I jest warunkiem przystąpienia do egzaminów z sesji II lub III. Egzaminy z sesji II i III można zdawać łącznie, a ich zaliczenie jest warunkiem przystąpienia do egzaminów z sesji IV.

Daty egzaminów wyznaczane są na początku każdego roku poprzez odpowiednią uchwałę Krajowej Izby Biegłych Rewidentów. Sesje egzaminacyjne odbywają się przeważnie wiosną, w marcu i kwietniu, oraz na jesień, we wrześniu i w październiku. Egzamin dyplomowy ma miejsce co roku w czerwcu i grudniu. Aktualne terminy dostępne są na stronie KIBR.

Teoretycznie, do egzaminów można przystępować nieskończenie wiele razy. Ustawa nie określa czasu, w jakim wszystkie egzaminy powinny zostać zaliczone. Można zatem zdać wszystkie części w ciągu jednego roku, praktyka jednak pokazuje, że ze względu na dużą ilość wymaganego materiału, większość osób zdaje w okresie dwóch lat.

W przypadku uzyskania negatywnego wyniku w którejś sesji, możemy przystąpić do egzaminu poprawkowego dwukrotnie, w jednym z dwóch terminów poprawkowych. Trzeba jednak mieć na uwadze, iż każdorazowe przystąpienie do jednego egzaminu wiąże się z koniecznością zapłacenia 400 złotych. Warto zatem przyjść na egzamin dobrze przygotowanym i zdać za pierwszym razem.

Nie jest to jednak takie łatwe zadanie. Świadczyć o tym może zdawalność, która w zależności od sesji i edycji egzaminu utrzymuje się na średnim poziomie około 30%. Aby zwiększyć swoje szanse na sukces, wielu kandydatów korzysta z dedykowanych kursów na Biegłego Rewidenta. Statystyka pokazuje, że osoby korzystające z takiego kursu miały mniejszy kłopot z zadaniami egzaminacyjnymi a zdawalność wzrastała do poziomu około 60%.

Zakres tematyczny

Egzaminy na Biegłego Rewidenta obejmują swoim zakresem bardzo dużą ilość materiału związanego z rachunkowością i finansami. Zgodnie z ustawą, egzaminy składają się z pytań testowych i zadań sytuacyjnych obejmujących 10 tematów egzaminacyjnych z zakresu:

- Teoria i zasady rachunkowości

- Ekonomia i kontrola wewnętrzna

- Prawo - Prawo cywilne, Prawo pracy i ubezpieczeń społecznych, Prawo spółek, Prawo o postępowaniu upadłościowym i naprawczym, Prawo regulujące działalność gospodarczą

- Prawo podatkowe część I

- Finanse

- Rachunkowość finansowa

- Prawo podatkowe część II

- Rachunek kosztów i rachunkowość zarządcza

- Sprawozdania finansowe i ich analiza

- Rewizja finansowa

Sprawdź teraz: Kurs On-Line na Biegłego Rewidenta

Forma, przebieg i wyniki egzaminu

Egzaminy na Biegłego Rewidenta przeprowadzane są w formie pisemnej. Składają się one z dwóch lub trzech bloków tematycznych. Każdy blok zawiera od 10 do 40 pytań testowych oraz od 1 do 7 zadań analitycznych.

Pytania testowe są pytaniami jednokrotnego wyboru, które są oceniane w następujący sposób:

- odpowiedź prawidłowa - dwa punkty;

- odpowiedź nieprawidłowa - minus jeden punkt;

- brak odpowiedzi - zero punktów

Zadania sytuacyjne są z kolei oceniane według skali punktowej podanej w danym zadaniu. Za nieprawidłowo rozwiązane zadanie lub brak rozwiązania nie stosuje się punktów ujemnych.

Aby zaliczyć dany blok, należy uzyskać co najmniej 60% możliwych do zdobycia punktów z każdej części. Czas trwania egzaminu, w zależności od liczby pytań i zadań, nie może przekroczyć 240 minut.

Podczas pisania egzaminów dopuszczone jest korzystanie z przepisów prawa ogłoszonych w dziennikach urzędowych lub zawartych w zbiorach przepisów bez komentarzy, standardów rachunkowości, standardów rewizji finansowej, uchwał, postanowień, stanowisk oraz wskazówek Krajowej Rady Biegłych Rewidentów. Do dyspozycji zdających są również kalkulatory proste, które ułatwiają rozwiązanie zadań matematycznych.

Wyniki egzaminu pisemnego są publikowane na stronie internetowej KIBR nie później niż w terminie 7 dni od dnia przeprowadzenia egzaminu (wyniki dostępne wyłącznie dla kandydatów po zalogowaniu). Informacja o terminie ogłoszenia wyników podawana jest kandydatowi w zawiadomieniu pisemnym o zakwalifikowaniu do egzaminu.

Oceny uzyskane z poszczególnych przedmiotów na egzaminach są wnoszone do karty egzaminacyjnej kandydata na biegłego rewidenta oraz do protokołów egzaminacyjnych. W razie niepowodzenia na egzaminie, kandydat może przystąpić do terminów poprawkowych.

Kandydatom przysługuje prawo do wglądu do swoich prac w terminie do 10 dni od ogłoszenia wyników. W przypadku, gdy kandydat nie zgadza się z oceną komisji, ma on prawo do odwołania się od wyników egzaminu. Odpowiedni wniosek należy zgłosić do komisji nie później niż do 14 dni od ogłoszenia rezultatów.

Egzamin dyplomowy, z kolei, składa się z dwóch części. Etap pisemny trwa 180 minut i polega na analizie wybranych zagadnień sprawdzających umiejętności praktycznego zastosowania wiedzy teoretycznej do samodzielnego i należytego wykonywania zawodu biegłego rewidenta, w tym w szczególności do badania rocznych sprawozdań finansowych oraz rocznych skonsolidowanych sprawozdań finansowych. Do rozwiązania są 2 zadania sytuacyjne o charakterze studium gospodarczego.

Część ustna trwa 30 minut i polega na udzieleniu odpowiedzi na dwa pytania, z czego jedno dotyczy zaprezentowania rozwiązań z części pisemnej.

Sprawdź też: Szczegółowe informacje dotyczące egzaminu dyplomowego

Biegły Rewident: Zawód

Biegły Rewident jest polską kwalifikacją z dziedziny rachunkowości. Licencja Biegłego Rewidenta uprawnia do dokonywania ogólnie pojętej rewizji finansowej, czyli sprawdzania, czy informacje finansowe płynące na rynek od firm i organizacji są prawdziwe. W ramach swoich obowiązków, osoba posiadająca te uprawnienia działa jako niezależny specjalista zajmujący się sporządzaniem raportów oraz wydawaniem opinii odnośnie prowadzenia sprawozdań finansowych.

Dzięki ich pracy, inwestorzy (indywidualni i instytucjonalni) oraz inni uczestnicy rynku, inwestując swoje pieniądze, nie muszą się zastanawiać, czy informacje podane w sprawozdaniu finansowym są prawdziwe, poprawne formalnie i zgodne z obowiązującym prawem.

Mogą zaufać, że dane, które analizują w postaci sprawozdań finansowych zostały zweryfikowane i w sposób rzetelny oddają kondycję finansową danego przedsiębiorstwa. Praca Biegłych Rewidentów zwiększa zatem ochronę nad obrotem gospodarczym i jest pożądana przez wiele firm.

"Dzięki pracy biegłych rewidentów możemy niejako a priori zaufać, że dane, które analizujemy zostały zweryfikowane i w sposób rzetelny oddają kondycję finansową firmy."

Ponadto, zgodnie z obowiązującą ustawą o rachunkowości z 1994 roku, część firm ma obowiązek dokonywania rewizji swoich sprawozdań finansowych. Należą do nich m.in. banki, zakłady ubezpieczeniowe i reasekuracyjne, fundusze inwestycyjne i emerytalne czy też firmy, których przychody przekroczyły w roku podatkowym 2,5 miliona euro.

Biegli Rewidenci zajmują się najczęściej tak zwanym audytem wewnętrznym, czyli działalnością doradczą i weryfikującą, której celem jest usprawnienie operacyjne organizacji. Audyt wewnętrzny jest pomocny dla organizacji w osiąganiu jej celów poprzez systematyczne i metodyczne podejście do oceny i doskonalenia skuteczności procesów zarządzania ryzykiem, kontroli i zarządzania organizacją.

Czym jest audyt wewnętrzny i zakres obowiązków Biegłego Rewidenta

Oprócz przeprowadzania audytu wewnętrznego i finansowego, Biegły Rewident może także prowadzić działalność w zakresie przeglądu nieobowiązkowych sprawozdań finansowych, usługowego prowadzenia ksiąg rachunkowych oraz ksiąg podatkowych, sporządzania ekspertyz i wydawania opinii ekonomiczno-finansowych. W praktyce, ustawy nadają również na Biegłego Rewidenta obowiązki prowadzenia postępowań likwidacyjnych i upadłościowych przedsiębiorstw.

Jak widać, zakres obowiązków Biegłego Rewidenta jest duży a zadania jemu powierzane wiążą się z ogromną odpowiedzialnością i są bardzo istotne z punktu widzenia bezpieczeństwa obrotu gospodarczego i rozwoju biznesu. Z tego też względu, zawód ten jest zawodem zaufania publicznego, co oznacza, że dostęp do niego jest regulowany prawnie.

Czytaj też: Biegły Rewident czyli duże pieniądze pod kontrolą

Do wykonywania obowiązków Biegłego Rewidenta w Polsce niezbędne jest posiadanie odpowiedniej licencji. Proces zdobywania uprawnień jest skomplikowany. Aby uzyskać wpis do Rejestru Biegłych Rewidentów" należy spełnić szereg wymagań, m.in. zaliczyć 10 obowiązkowych egzaminów państwowych i egzamin dyplomowy, odbyć roczną praktykę zawodową i dwuletnią aplikację, a także posiadać nieposzlakowaną opinię i swoim dotychczasowym postępowaniem dawać rękojmię prawidłowego wykonywania zawodu biegłego rewidenta, korzystać z pełni praw publicznych oraz być niekaralnym.

Oprócz samej licencji, wiedzy specjalistycznej i doświadczenia, w pracy Biegłego Rewidenta konieczne są też niektóre z tak zwanych kompetencji miękkich. Praktyka pokazuje, że Biegli Rewidenci z reguły pracują w zespołach i korzystają z pomocy asystentów, dlatego też ważna jest umiejętność pracy w grupie, a także łatwość nawiązywania kontaktów oraz umiejętności negocjacyjne.

Przygotowując rewizje finansowe ważne jest także, aby być cierpliwym i wytrwałym. Taka praca bywa wyczerpująca, zarówno fizycznie, jak i psychicznie.

Rewizje sprawozdań finansowych muszą być dokonywane w określonych terminach, dlatego w tej profesji trzeba się wykazać umiejętnością pracy pod presją czasu. Ważna jest też dokładność i skrupulatność oraz bardzo dobra organizacja pracy, a także obiektywizm, uczciwość i przestrzeganie zasad etyki. Ponadto, cały ciężar odpowiedzialności za wydawane opinie czy raporty spoczywa właśnie na Biegłym Rewidencie, co oznacza, że powinien on cechować się odpornością na stres.

Biegli Rewidenci powinni się też przyzwyczaić do częstych podróży. W związku z faktem, iż spółki są badane przeważnie w ich siedzibie, konieczne są liczne i długie (nawet 5-dniowe) wyjazdy poza miejsce zamieszkania. Biegli Rewidenci muszą zatem przywyknąć do częstego przemieszczania się i mobilności.

Ponadto, nie ma normowanych godzin pracy a ilość zadań do wykonania zależy od sezonu, gdzie sezonem będziemy w zależności od firmy nazywać okresy:

- opiniowania sprawozdania rocznego / półrocznego / skonsolidowanego,

- przekształcenia stosowanych zasad rachunkowości z przepisów UOR na MSR,

- przygotowywania prospektów emisyjnych lub przeprowadzenia Due Dilligence, etc.

Można zatem rzec, że w skrajnych przypadkach sezon dla Biełgego może trwać nawet cały rok ;)

Oprócz obowiązków zawodowych, Biegły Rewident musi, zgodnie z ustawą, stale podnosić kwalifikacje zawodowe, w tym poprzez odbywanie obligatoryjnego doskonalenia zawodowego w każdym roku kalendarzowym. Obowiązkowe doskonalenie zawodowe polega na odbyciu szkolenia (w formie stacjonarnej lub e-learning), którego program kształcenia ma na celu podnoszenie wiedzy lub umiejętności związanych z wykonywaniem zawodu biegłego rewidenta, w szczególności z zakresu rachunkowości i rewizji finansowej.

Każda osoba wpisana na listę Biegłych Rewidentów, niezależnie od tego, czy pracuje w zawodzie czy też nie, zobowiązana jest do odbycia minimalnej liczby godzin obligatoryjnego doskonalenia zawodowego, która wynosi 24 godziny lekcyjne, w tym co najmniej 16 godzin szkolenia przeprowadzonego przez Krajową Radę Biegłych Rewidentów lub jednostkę uprawnioną i co najwyżej 8 godzin samokształcenia.

Kariera Biegłego Rewidenta rozpoczyna się od odbycia obowiązkowej rocznej praktyki w zakresie rachunkowości w państwie Unii Europejskiej oraz co najmniej dwuletniej aplikacji w podmiocie uprawnionym do badania sprawozdań finansowych zarejestrowanym w państwie Unii Europejskiej pod kierunkiem biegłego rewidenta.

Po zdaniu egzaminów na Biegłego Rewidenta i spełnieniu pozostałych formalności wymaganych do uzyskania licencji, można znaleźć zatrudnienie właściwie na każdym stanowisku w dziale księgowym, finansowym i rozrachunkowym niezależnie od sektora.

"Tytuł biegłego rewidenta jest często kartą przetargową w momencie aplikowania na stanowiska średniego i wyższego szczebla finansowego"

Uprawnienia Biegłego Rewidenta świadczą bowiem o wszechstronnej wiedzy o prawidłowościach funkcjonowania zarówno przedsiębiorstwa jako całości, jak i oddziaływaniu na siebie jego poszczególnych segmentów i są gwarantem dużego doświadczenia analitycznego i posiadania interdyscyplinarnego spojrzenia i podejścia do obowiązków.

Tytuł Biegłego Rewidenta umożliwia zatem pracę na stanowisku głównego księgowego, kontrolera finansowego czy też dyrektora finansowego. Z licencją można objąć także posadę audytora wewnętrznego w korporacji konsultingowej. Istnieje także alternatywna ścieżka rozwoju kariery. Doświadczeni Biegli Rewidenci mogą założyć własną kancelarię i prowadzić działalność audytorską na własny rachunek.

Biegły Rewident: Zarobki

Rozwijając swoją karierę w zawodzie Biegłego Rewidenta możemy liczyć nie tylko na wysoki prestiż, ale również na duże zarobki. Decydując się na zatrudnienie w jednej z korporacji konsultingowych, w dziale audytu finansowego, licencjonowany Biegły Rewident na stanowisku audytora wewnętrznego zarobi około 9 800 zł brutto.

Wraz z rozwojem kariery i zdobywaniem doświadczenia, pracownik awansuje na wyższe posady np. na menedżera ds. audytu wewnętrznego, gdzie średnie miesięczne wynagrodzenie wynosi 16 800 złotych lub dyrektora finansowego z przeciętnymi zarobkami przekraczającymi 20 tysięcy brutto.

"Biegły Rewident prowadzący własną działalność może liczyć na zarobki rzędu kilkunastu tysięcy brutto"

Według raportu Goldman Recruitment Salary Survey z 2015 roku, osoby posiadające uprawnienia Biegłego Rewidenta zarabiają średnio 13 900 złotych brutto miesięcznie. Raport wskazuje także na fakt, iż pracownicy z licencją Biegłego Rewidenta otrzymują wynagrodzenia średnio wyższe o 30 % od innych zatrudnionych na tym samym stanowisku.

Join thousands of students profiting from perkmylife resources

Courses, notes, Q&A groups - all you need to study efficiently and achieve the goals!

Related people

Related files

Related courses

Related courses